3. 法人税法

【賃上げ促進税制】

最大控除率が40%⇒45%へ〈令和6年4月から令和9年3月の開始年度〉

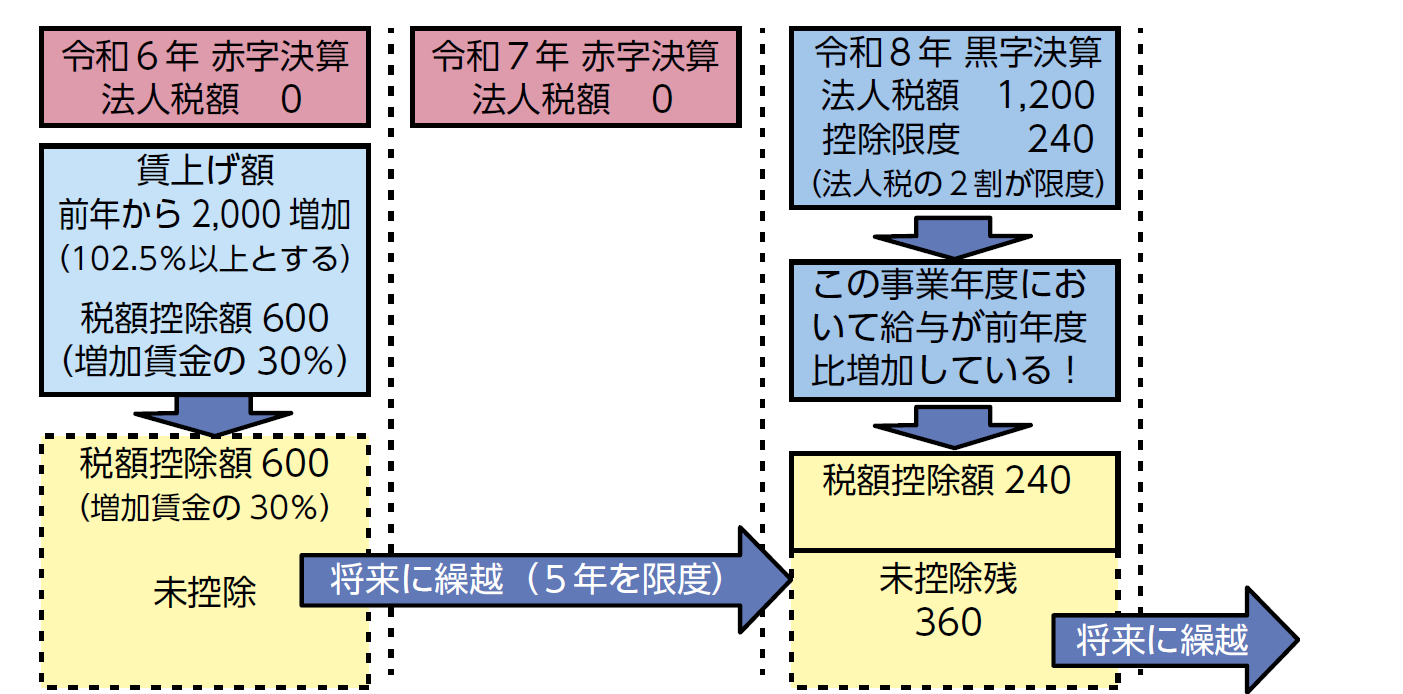

“中小企業向け”について、新たに「控除しきれない額が5年間繰越せる」制度が新設されます。

積極的な人的投資を後押しするよう税制が使いやすくなります。

一方で、教育訓練費による控除額上乗せには足切りが設けられたので制度の適用には注意が必要です。

繰越を利用する場合、実際に控除する年度において、賃金が前年比増加していることがポイント。

くるみん・えるぼし認定による上乗せ加算も創設されるので、女性活躍、子育て支援に積極的な事業者は優遇されます。

賃金増加率2.5%(控除率30%)と教育訓練費要件(上乗せ10%)、くるみん・えるぼし要件(上乗せ5%)の3要件具備で最大控除率が増加賃金の45%になります。地方税も軽減されます。

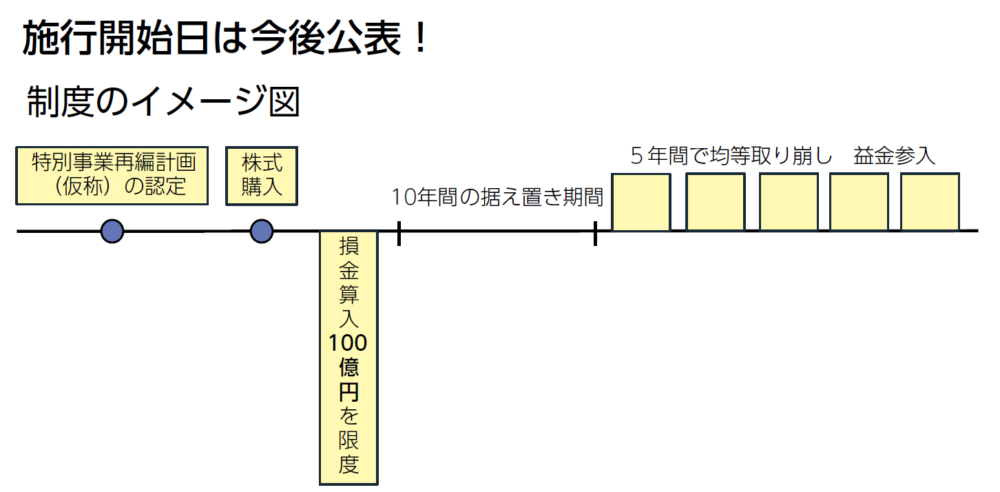

中小企業事業再編投資損失準備金制度を拡充

現行制度は3年延長。新しく、「令和9年3月迄の制度として、取得価額の最大100億円を損金算入、益金への算入時期は据え置き期間10年とする制度」が創設されます。成長意欲を見せる中小企業のグループ経営を後押しするためのリニューアルです。制度の利用を促し経営安定化、雇用確保をめざします。

法人税その他の改正

法人が支出した交際費の内から除かれる「飲食費等」について、従前、一人当たり5,000円以下であったものが10,000円以下と損金算入の機会が広がります。

令和6年4月1日以降の飲食分から適用。

その他、外形標準課税の対象が一定規模以上の親法人の子会社も対象になるなどの見直しがなされます。

4. 消費税

【高額特定資産にかかる見直し】

金地金取引スキームに規制!

一取引当たり1千万円以上の高額特定資産にかかる仕入税額控除を適用した場合、その後の2年間、消費税の原則課税が強制されるにもかかわらず、金地金等の取引において、金500万円の取引を2回にするなどして免税・簡易課税の適用による租税回避事案があります。そこで金地金等については200万円以上の取引で規制にかかるよう見直しが行われます。

【国外事業者免税店制度の見直し】

国内外事業者の公平感を確保!

国外事業者が日本に進出してきた際、あるいは、日本に子会社を設立した場合の消費税課税要件を強化します。内国法人との不公平感を見直します。

インボイス関連

インボイス未登録者からの課税仕入にかかる8割控除について、その者とのその年中の取引額が10億円を超える場合は適用できなくなります。

自販機で購入した3万円未満の課税仕入にかかる帳簿記載事項から住所等が除かれます。

詳しい改正内容・その他の改正内容については専門家へご相談ください。

関連コラム:

◆講師プロフィール◆

パートナーズプロジェクトグループ

パートナーズプロジェクト税理士法人

一般社団法人創業・承継・M&Aの相談センター

鈴木 大滋

<得意分野>

法人合併手続き

組織再編

経営支援

<ご挨拶>

税理士の鈴木大滋です。 法人合併手続きが得意です。 経営に関する悩みはお任せください。

↓詳しい講師プロフィールはこちらから↓