1 はじめに

令和7年度予算案は自民党少数与党下で、法案の修正や妥協の末、去る3月31日に税制改正法案を含め成立しました。予算案審議の中で、いわゆる「103万円の壁」については連日のようにニュースになり、広く国民の注目を集めるところとなりました。

しかし、税金に関する「壁」は、その他にも問題となっているものがあります。本コラムでは、「1億円の壁」と呼ばれる問題を取り上げてみたいと思います。

2 「1億円の壁」とは

皆様ご存知のとおり所得税は所得が多くなれば、高い税率により税金を計算する累進課税により税負担率が上昇するというのが一般的な考え方です。

しかし、「1億円の壁」とは所得が1億円を超えると税負担率が下がる現象を指しています。この現象は主に金融所得(株式等の譲渡所得や配当所得など)が分離課税方式(約20%の固定税率)を採用することに起因しています。高所得者層(いわゆる「富裕層」)は、高い税率が適用される給与、事業所得等よりも低い税率が適用される金融所得等の全体に占める割合が高いことから、所得税負担率が低下しています。

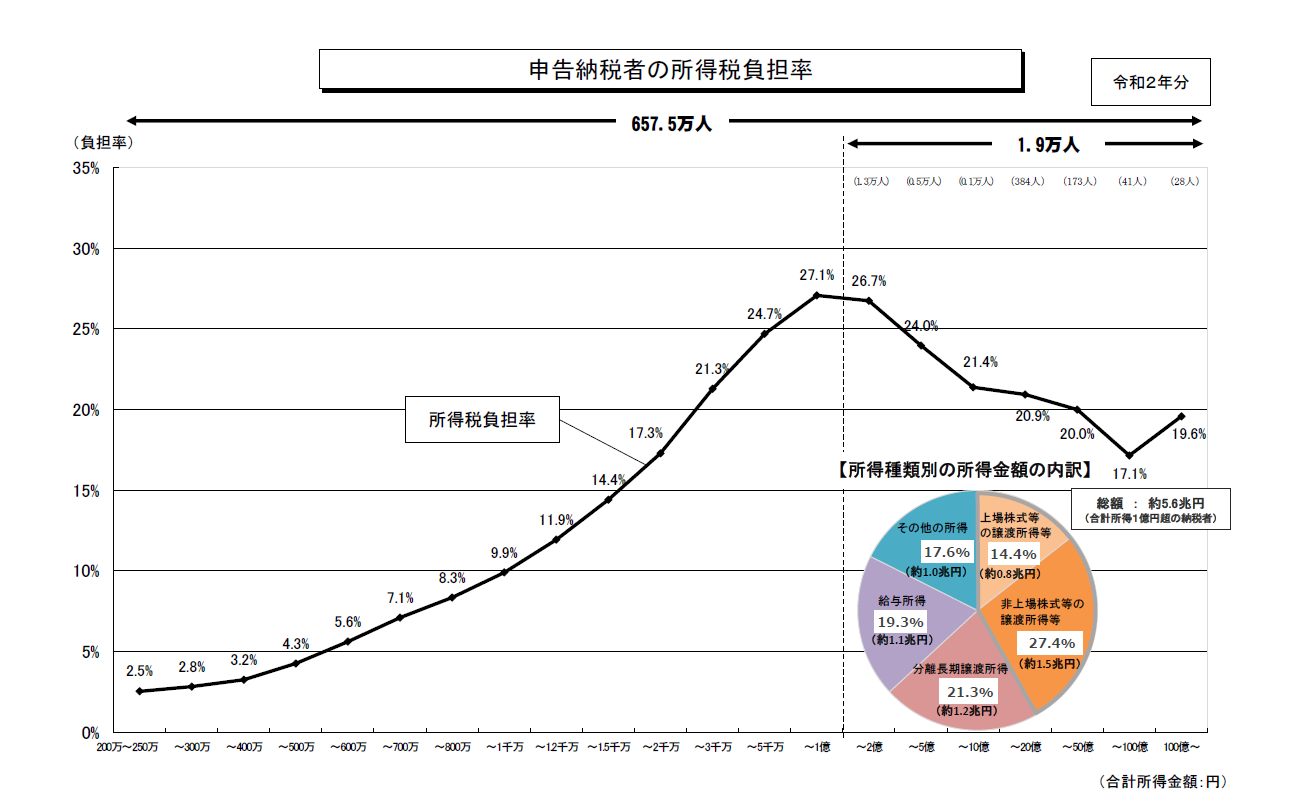

下表をご覧いただきますと、合計所得金額が1億円に到達するまでは所得税負担率が上昇していきますが、約27%前後をピークにそれ以降は減少に転じています。合計所得金額100億円近辺ではそれが17%まで減少しています。

このように一部の超富裕層に対する税負担の不公平に関する問題が「1億円の壁」と呼ばれる問題です。

出典:総務省HP

https://www.cao.go.jp/zei-cho/gijiroku/zeicho/2022/4zen17kai1-4.pdf

3 「1億円の壁」に対する税制改正

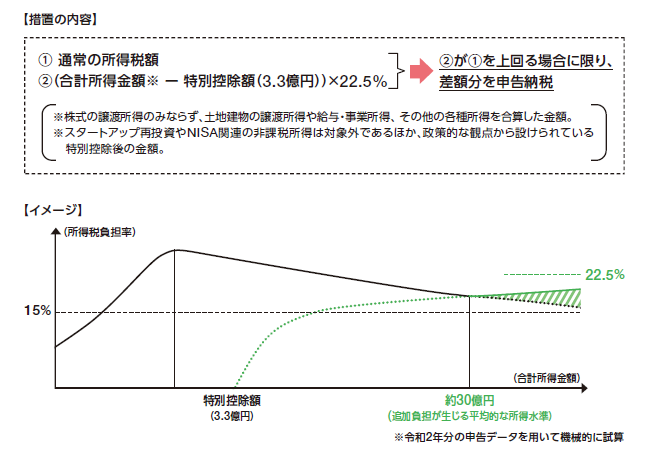

令和5年度税制改正において、この問題に対処すべく「極めて高い水準の所得に対する負担の適正化措置」(措置法41の19)が導入されています。令和7年分以後の所得税から適用されます。

その概要は、所得税について基準所得金額が3億3千万円を超えるものについては、その超える部分の金額に22.5%を乗じた金額が、通常の所得税額を超えた場合には差額分を追加納税するというものです。(下図参照)

出典:財務省HP

https://www.mof.go.jp/tax_policy/publication/brochure/zeisei23.html

4 「壁」は打破されるか

奇しくも「103万円の壁」も「1億円の壁」も令和7年分所得税から適用されますが、残念ながらこれですべてが解決されるとは思えません。今後の実施状況を見守り、必要があれば再度議論を高めていくことが必要ではないでしょうか。