1.はじめに

近年、企業を取り巻く経営環境は大きく変化し、中小企業にとっては「賃上げ」が避けては通れない経営課題となっています。慢性的な人手不足、採用市場の競争激化、そして働き手の価値観の変化――。こうした中で賃上げは、企業の存続と成長を左右する要素として位置づけられるようになってきました。

国としても、持続的な賃上げを後押しするべく、税制面からの支援を強化しています。令和6年度の税制改正では、中小企業向けの賃上げ促進税制が大きく見直され、実効性の高い内容へとアップデートされました。

本稿では、こうした制度改正の概要を整理するとともに、適用にあたって留意すべき点をケース別でご紹介します。

2.税制の概要

中小企業向け賃上げ促進税制は、中小企業者等又は青色申告書を提出する常時使用する従業員数が1,000人以下の個人事業主が、前年度より給与等支給額(使用人兼務役員を含む役員及び役員の特殊関係者、個人事業主の特殊関係者に対する給与等は含まれません)を増加させた場合に、その増加額の一部を法人税(個人事業主は所得税)から税額控除できる制度です。

本税制は、時限立法期間限定の法律であり、制度の継続や今後の改正などについては不透明です。現状は令和6年4月1日~令和9年3月31日までの間に開始する事業年度が対象(個人事業主については、令和7年~令和9年の各年が対象)となっていますが、その後制度が続くかはわかりません。

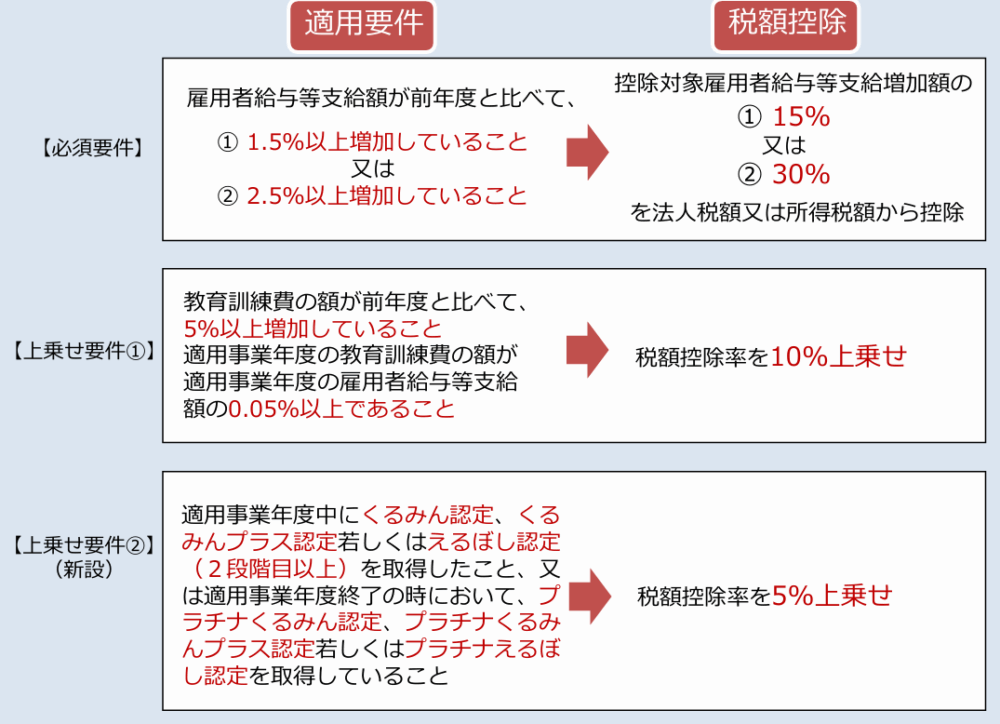

令和6年度税制後の適用要件及び税額控除の内容は以下の通りです。

出展:中小企業庁「中小企業向け賃上げ促進税制ご利用ガイドブック-令和6年4月1日以降開始の事業年度用 令和6年9月20日更新版」

令和6年度税制改正で、上記の通り上乗せ措置が見直されたことで、最大の税額控除率が40%から45%へ拡大されました。また、当期の税額から控除できなかった額は、5年間の繰越しができることとなりました。

◇年度の途中、月の途中で役員になった者がいる場合

→役員分の給与は除き、使用人に該当する期間の給与のみが計算の対象となります。

◇一時的に海外で働いている者がいる場合

→海外に長期出張等をしていた期間も、国内の事業所で作成された賃金台帳に記載され、給与所得となる給与等の支給を受けている方は、一時的に海外で勤務をしていた期間も国内雇用者に該当します。

◇未払給与や前払給与がある場合

→未払給与は計上時の事業年度の雇用者給与等支給額に含まれます。前払給与は計上時には損金算入されないため、その後に損金算入される事業年度の雇用者給与等支給額に含まれることとなります。

◇雇用者給与等支給額・比較雇用者給与等支給額における月数調整において、月数が1月に満たない端数が発生した場合

→月数は暦に従って計算し、1月に満たない端数を生じたときは、これを1月として計算します。

◇比較雇用者給与等支給額が零である場合

→比較雇用者給与等支給額が零である場合、要件を満たさないものとなり適用を受けられません。

◇自社の役員や社員を講師として教育訓練を行った場合

→自社の役員や社員に人件費や講師料は上乗せ要件の教育訓練費には含まれません。

講師は外部から招聘した場合に限られます。

◇教育訓練等の研修プログラムの作製を外部に委託した場合

→教育訓練等に関する計画又は内容の作成について、外部の専門知識を有する者に委託する費用は上乗せ要件の教育訓練費の対象となります。他方で、コンテンツ取得や自社内での作製などに係る費用については対象となりません。

◇100%子会社に教育訓練を委託した場合

→100%子会社に委託した場合でも、その委託費は上乗せ要件の教育訓練費に含まれます。

◇控除しきれなかった額を翌年度以降に繰り越す場合

→未控除額を翌年度以降に繰り越す際には、繰り越した額を実際に税額控除する事業年度において、全雇用者の給与等支給額が前年度より増加していることが要件となります。

ただし、実際に税額控除する事業年度において、比較雇用者給与等支給額が零である場合は、適用不可となります。

4.おわりに

令和6年度税制改正においては、構造的かつ持続的な賃上げの実現を促進する観点から、賃上げ促進税制が一層強化されることとなりました。中小企業向け賃上げ促進税制については、最大税額控除率の引き上げに加え、未控除額の5年間の繰越措置が導入されるなど、より柔軟かつ実効的な税制となりました。

税制の後押しはあるものの、生産性を向上させなければ賃上げをしても利幅が減っていくばかりです。人材確保の難しさや離職リスクの高まりといった現実に直面する中小企業にとって、もはや賃上げは選択肢の一つではなく、採用力の維持と事業継続の前提条件となりつつあります。中小企業にとって、賃上げは単なるコストではなく、企業の存続と成長を支える重要な一手となっているのです。

賃上げをした先に何があるのか、戦略的な賃上げこそが成長への布石だと考えます。