今回の改正のテーマは、「物価高対策」、「強い経済の実現」などがポイントです。

1. 個人所得税

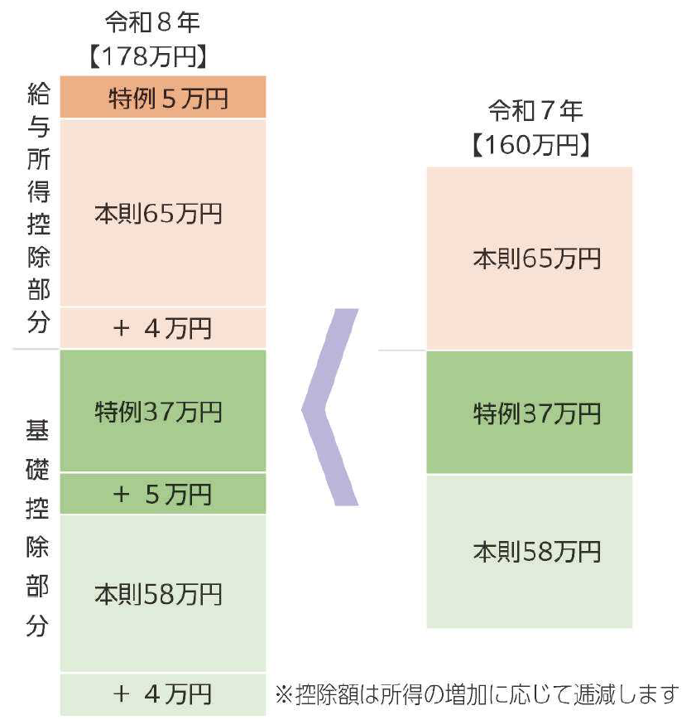

<課税最低限178万円、中低所得者へ配慮>

令和8年分及び令和9年分

物価高に連動して、所得税がかからなくなるボーダーラインを引上げる仕組みが導入されます。また、時限措置も合わせて講じ

ることで、令和8年と令和9年は給与収入なら178万円まで所得税が発生しないことになります。時限措置は給与収入800万円まで段階的に設定され、中所得者層にも配慮されます。個人住民税も給与所得控除等の見直しがあります。

※給与所得者は令和8年分は年末調整から、令和9年分は毎月源泉徴収から適用。

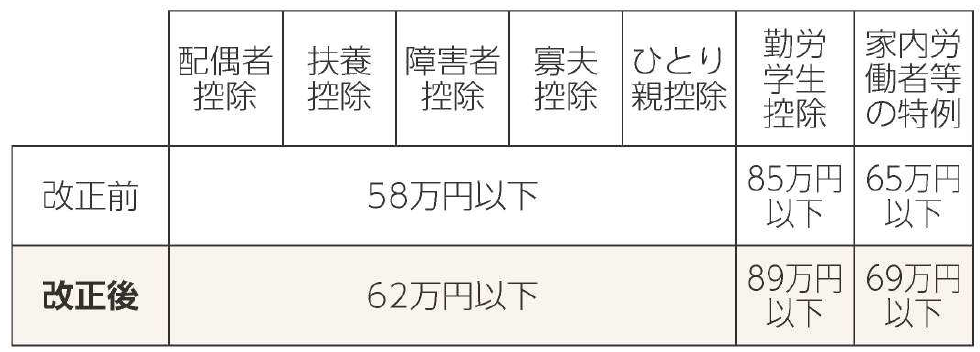

<扶養要件さらに緩和> 令和8年分及び令和9年分

上記改正に伴い、ご家族の配偶者控除や扶養控除の適用のため、あるいはひとり親控除を適用するための所得要件などが緩和されます。 ※収入ではなく所得額です。ご留意を。

配偶者特別控除、特定親族特別控除の適用要件も調整されます。

<ローン控除適用期限5年延長> 令和12年まで

令和7年末で終了予定だった住宅ローン控除が5年延長されます。また、社会変化への対応を図るため内容の見直しもあります。新築/省エネや中古/ZEH(ゼッチ)など条件により控除期間や借入限度額に差異がありますので、適用の際は制度をきちんとチェックしましょう。

<青色申告特別控除の見直し、最大75万円 > 令和9年〜

電子申告と証憑等の電子保存の組み合わせで「最大75万円」が青色申告特別控除になります。但し、書面申告の特別控除が55万から10万円に、簡易簿記の場合は収入規模1千万超えの場合には控除額がゼロになりますので、電子化に足踏みしていると不利になります。

<その他>

NISAの拡充、ふるさと納税の見直し、高所得者への課税強化などがあります。

2. 資産税

<貸付用不動産の相続税評価を見直し>

令和9年以降発生相続・贈与より適用

現金や預金をそのまま相続・贈与することと、貸付不動産を購入しこれを相続・贈与することを比較すると、税金の負担が大きく異なる状況にありました。「公平な課税」を合言葉に、今後は実際の売買価格に近い金額で評価されるようルールが変わります。

①販売業者が示す買取価格等

②適正な売買実例

③定期報告等で示された額

のいずれかで評価されます。相続・贈与前5年以内の有償取得不動産に対しての課税見直しです。

<不動産小口化商品の相続税評価を見直し>

令和9年以降発生相続贈与より適用

貸付用不動産と同様、通常の取引価額で評価されます。すでに商品をお持ちの方は対策の見直をしましょう。

※貸付用不動産とは違い、小口化商品は取得時期にかかわらず本改正の対象です。

<その他>

事業承継税制の特例承認計画提出期限が個人版は令和10年9月末、法人版は令和9年9月末まで延長することになります。

関連コラム:

◆講師プロフィール◆

パートナーズプロジェクトグループ

パートナーズプロジェクト税理士法人

一般社団法人創業・承継・M&Aの相談センター

鈴木 大滋

<得意分野>

法人合併手続き

組織再編

経営支援

<ご挨拶>

税理士の鈴木大滋です。 法人合併手続きが得意です。 経営に関する悩みはお任せください。

↓詳しい講師プロフィールはこちらから↓