3. 法人税法

<特定生産性向上設備等投資促進税制創設>

令和11年3月末までに計画承認、その日以降5年以内に事業供与

思い切った大型の設備投資を、国が税制面から力強くサポートしてくれる制度です。一定資産の購入金額が35億円以上(中小は5億円以上)で全額をその年に経費計上できます。(税額控除と選択可、控除超過額は3年繰越)すべての業種が対象で、対象資産の種類も幅広いため自社の投資計画をきちんと見直していきましょう。建物や構築物も対象です。大企業等では当年所得が前年所得を上回る場合、追加要件があるので詳細をご確認ください。

※設備購入前に投資計画の主務官庁からの確認が必要です。

<賃上げ税制> 縮小傾向、大企業向けは廃止に!

中小企業向けは継続されますが、上乗せ措置の廃止や最大控除率の低減などが予定されています。えるぼし認定などによる上乗せは継続です。

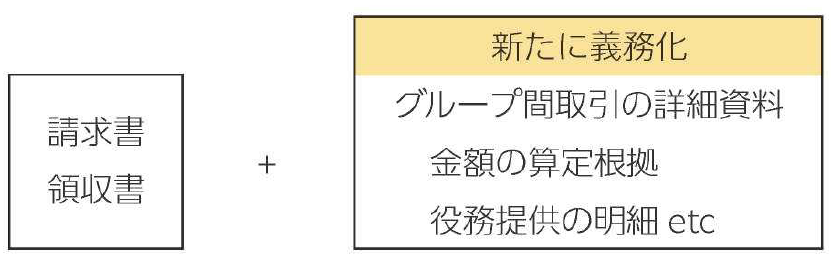

<企業グループ間取引に係る書類保存制度創設>

合理的説明ができる準備を

一定の関連者と特定の取引をする場合、請求書領収書の保存は当然ですが、今後はその取引内容、支払金額の計算根拠などの記録保存が義務付けられます。怠ると青色申告の取り消しがあるので注意が必要です。

<その他>

少額資産特例1資産30万円➡40万円に引き上げ(合計300万円限度変わらず)等。

4. 消費税

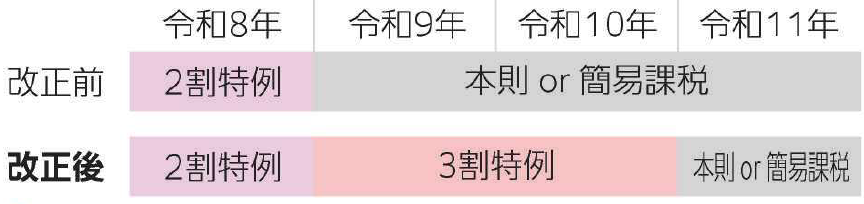

<2割特例が3割になるも適用期間延長!>

令和9年と令和10年、個人事業主限定

個人事業者がインボイス登録をしたことにより消費税納税義務者になった場合に、預り消費税の2割を納税額とする措置が3割になり、制度が2年間延長されます。

※法人は適用対象外。簡易課税を選択するか要検討。簡易課税届出期限特例が有り。

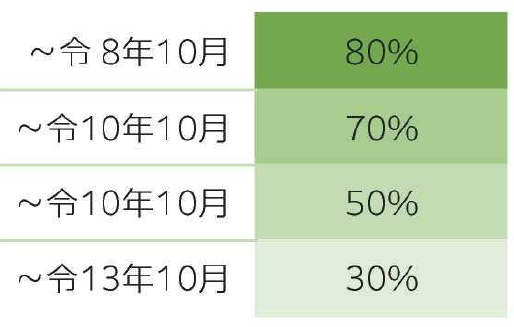

<免税事業者からの仕入れに係る税額控除の延長>

控除割合と上限に注意!

仕入先がインボイス不発行でも消費税相当額の80%を仕入税額控除する措置があります。予定では令和8年10月から50%へ引き下げでしたが、70%への引き下げにとどめ、さらに2年延長です。

仕入先がインボイス不発行でも消費税相当額の80%を仕入税額控除する措置があります。予定では令和8年10月から50%へ引き下げでしたが、70%への引き下げにとどめ、さらに2年延長です。

※一取引先当1億限度があるので仕入先別に取引額を精査しましょう。

<その他>

EC取引に対してプラットフォーマー課税の創設、暗号資産取引に係る課税取扱明確化等。

5.その他

・国際観光旅客税 出国一回につき1,000円 ➣ 3,000円に

・エコカー減税 条件の見直はされるものの2年延長・ガソリン暫定税率廃止

・ダイレクト納付手続きが簡便化・固定資産税等の免税点引き上げ

・固定資産税などの免税点引き上げ 等

詳しい改正内容・その他の改正内容については税理士へご相談ください。

関連コラム:

◆講師プロフィール◆

パートナーズプロジェクトグループ

パートナーズプロジェクト税理士法人

一般社団法人創業・承継・M&Aの相談センター

鈴木 大滋

<得意分野>

法人合併手続き

組織再編

経営支援

<ご挨拶>

税理士の鈴木大滋です。 法人合併手続きが得意です。 経営に関する悩みはお任せください。

↓詳しい講師プロフィールはこちらから↓